中國獨角獸企業數量已超過300家,總估值超萬億美元,分布于39座城市。

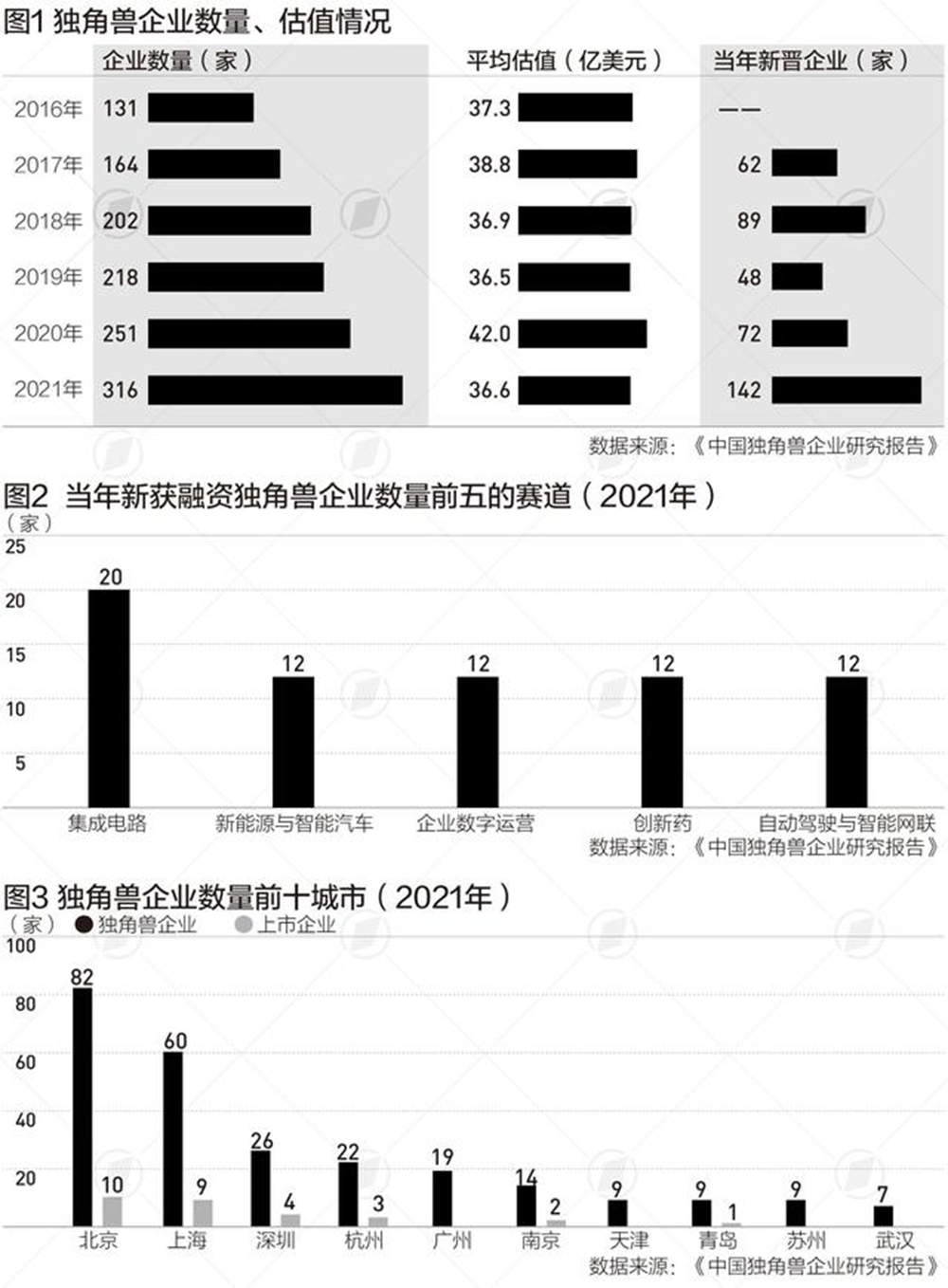

近日,長城戰略咨詢發布了最新版的《中國獨角獸企業研究報告》(下稱“報告”)。報告顯示,2021年中國獨角獸企業共有316家,總估值超1.1萬億美元;當年新晉獨角獸企業142家,幾乎為上一年增量的2倍。

長城戰略咨詢總經理武文生在接受第一財經記者采訪時表示,盡管有疫情等不利因素影響,但以獨角獸企業為代表的新經濟力量依然持續為中國經濟提供著新動能,為中國及全球經濟注入著新活力。

融資熱點賽道

報告中的中國獨角獸企業標準為在中國境內注冊的,具有法人資格的企業;成立時間不超過10年;獲得過專業投資機構的私募投資,且尚未上市;最近一輪融資的投后估值超過(含)10億美元。

報告顯示,在超300家獨角獸企業中,估值超過100億美元超級獨角獸企業共9家,總估值占比為43.5%。從成長路線看,近七成獨角獸企業獲得22家頭部投資機構參投,超六成獨角獸企業由大企業投資或孵化而來,超六成獨角獸企業新獲融資。2021年新獲融資的獨角獸企業有192家,數量相較上一年增長51.2%。其中,近三成獨角獸企業有多次融資。

從賽道分布看,獨角獸企業分布于33個賽道。集成電路、創新藥、新能源與智能汽車、自動駕駛與智能網聯、企業數字運營為獨角獸企業融資熱點賽道。

2021年,醫藥科技領域的創新藥、數字醫療、創新醫療器械賽道共涌現出45家獨角獸企業。疫情加速新冠產業鏈企業業績增長。但隨著疫情平穩,市場規模的驟減或將迫使由新冠的強周期屬性催生的企業面臨清場和轉型。而創新藥研發領域的獨角獸企業多專注于抗腫瘤藥物,不少創新藥獨角獸企業還與國際醫藥巨頭以“聯合研發”的方式進行全球化布局,部分企業的核心產品已步入商業化階段。

同時,新能源與智能汽車賽道也有超過40家獨角獸企業,其中新能源整車領域有10家,這些獨角獸企業推動了中國新能源整車競爭格局的轉變,一批風口入局者在市場上銷聲匿跡,“互聯網+造車”模式又吸引了眾多傳統車企和互聯網巨頭入局。智能汽車領域,獨角獸企業引領自動駕駛技術加速發展,持續拓展商業應用場景并加速落地。

獨角獸企業持續引領科技創新,2021年中國有200家獨角獸企業處于前沿科技領域,數量占比提升至63.3%;相較于上一年的89家,數量增長124.7%。截至2021年底,獨角獸企業累計擁有有效發明專利超萬件,創新醫療器械、智能硬件和商業航空賽道獨角獸企業平均有效發明專利超百件。

北上深杭數量最多

京津冀、長三角及粵港澳大灣區獨角獸數量持續占據高位,共擁有271家獨角獸企業,占比85.8%。

從具體分布看,超300家獨角獸企業分布于39座城市。其中,北京82家,上海60家,深圳26家,杭州22家,廣州19家,南京14家,天津、青島、蘇州各9家,武漢7家,合肥、長沙各5家。

北京82家獨角獸企業的總估值達到5023.8億美元,其中有3家超級獨角獸企業。2021年新晉獨角獸企業31家,較前一年增加16家;而且獨角獸企業的區域集中度較高,有超過六成集聚在海淀區和朝陽區。

上海獨角獸企業數量為60家,2021年新晉獨角獸企業33家,同比增長135.7%。上海積極布局自動駕駛測試場景,多個區域有開放的測試道路,促使自動駕駛與智能網聯成為上海獨角獸企業的新增長極,占全國自動駕駛賽道企業數量的40%。

深圳“跨境+”獨角獸企業涌現,硬科技發展勢頭仍強勁。深圳港憑借優勢區位,在跨境供應鏈、跨境電商領域涌現了一批智慧物流獨角獸企業;新晉獨角獸賽道分布多元,主要包括工業機器人、動力電池、手術機器人、藥物研制服務、自動駕駛、AI解決方案等硬科技領域。

杭州作為中國電商之都和新零售發源地,獨角獸企業分布在16個賽道,其中15個賽道的企業都與消費領域相關,網紅爆品、消費金融、智慧物流等領域獨角獸企業發展勢頭都不錯,同時杭州元宇宙相關獨角獸企業也初露鋒芒。

2021年,武漢共有7家獨角獸企業,位居第十。武漢獨角獸企業科創屬性突出,與該市主導產業高度契合。當前,武漢正在實施科創“十大行動”,將進一步為獨角獸等科技創新型企業提供更加完善的生態與優質的營商環境,未來有望有更多的獨角獸和潛在獨角獸企業在武漢投資、布局和成長。

轉載自:第一財經日報